धरान जस्ता सहरका सहकारीहरूले कसरी नाफा अवस्थामा व्यवस्थित हुने भन्ने योजना हुनुपर्दछ । विषेशगरी धरानका सबै नाम चलेका सहकारीहरूले बचत गरेको रकम समयमा फिर्ता नगरेको समाचारहरू सुन्दा/पढ्दा उदेक लागेर आएको छ । काठमाण्डौमा पनि सहकारीले बचत तथा लगानीकर्ताको करोडौँ रकम डुबाएका समाचारहरू प्रकाशन प्रसारण भइरहेका छन् । आखिर किन सहकारीहरूले किन आफ्ना बचतकर्ताहरू धोका दिने अवस्थामा रहन्छन् । यो मननीय कुरा हो ।

आज भन्दा दश-पन्ध्र वर्ष अगाडी बैङ्कहरूले जनताको बचत डुबाइदिएको समाचारहरू सुन्नमा आउँथे । 'बजारमा घर भयो कि बैङ्क खोल्यो' भन्ने उखान नै प्रचलनमा थियो । पछि योजनाबद्ध रूपमा डा. बाबुराम भट्टराई अर्थमन्त्री भएको बखत बैङ्कहरू एक अर्कामा मर्ज गर्नु पर्ने नीति ल्याइएको हो । त्यस पछि भने बैङ्कहरूले जनसमुदायलाई धोका दिएको समाचारहरू आउन पाएका छैनन् । बैङ्क मर्जरमा पुँजी सम्बन्धी मापदण्ड छ जसलाई राष्ट्र बैङ्कबाट नियमित निगरानी गरिन्छ । जे होस् विभिन्न बैकहरू मर्जरमा गएका क्रियापलापवाट जनता ठगिएको समाचारहरू आएका छैनन् यो सन्तोषजनक कुरा हो । त्यो कसरी सम्भव हुन सक्यो भने राष्ट्र बैङ्कको निगरानी नै हो । बैङ्कको ब्याजदरमा राष्ट्र बैङ्कको प्रत्यक्ष निगरानी हुन्छ । त्यसलाई हामीले कसरी अनुभव गर्न सकेका छौँ भने बैङ्कको बचतमा न्यून ब्याजदर हुन्छ । मुद्दतीमा पनि ज्यादा ब्याजदर हुनुहुन्न भन्ने राष्ट्र बैङ्कको निगरानी नियम हुन्छ । हिजोआज चेक बाउन्सका घटनाका समाचार आउने गर्दछन् । त्यो भनेको अज्ञानताको कुरा मात्र हो । खातावाल त्यत्ति के सजग हुँदैन भने बैङ्क ब्यालेन्स नभई चेक निष्कासन गरेर अन्यलाई दिने गर्नु सूचनाको कमीका कारण मात्र हो । वास्तवमा भुक्तानी गर्नुपर्ने कुरालाई हल्का रूपमा लिइएको कारण चेक बाउन्स हुन पुग्दछ जुन वित्तीय अवहेलना हो । चेक बाउन्स हुनुहुन्न भन्ने ज्ञान हरेक व्यक्तिमा हुनु जरुरी छ ।

सरकारले जग्गा कित्ताकाटको नियममा रोक लागेको अवस्था भन्दा अगाडी सहकारीहरूले जग्गामा लगानी गर्ने गरेकोले सहकारीहरूले बचतकर्ताहरूको बचत फिर्ता दिन नसकेको अवस्थामा थिए । त्यसमा सरकारी नीति सहकारीले जग्गामा लगानी गर्नु हुन्न भन्ने थियो ।

सहकारी कसरी सञ्चालन हुन सक्छन् त्यता अवलोकन गरौँ ।

सहकारी विशुद्ध जनसहयोग, जनआर्थिक टेवाको उद्देश्यले खोलिएको हुन्छ । सहकारी विशुद्ध आर्थिक सेवाको उद्देश्यमा टिकेको हुनुपर्दछ । सहकारी भन्ने बित्तिकै अव्राहम लिङ्कनको जनताको, जनताद्वारा जनता कालागि सिद्धान्तबाट विपन्नता गरिबी हटाउन खोलिएका हुन । सहकारी भनेको दैनिक बचत गर्नुपर्छ भन्ने शिक्षालय मात्र हो । विपन्न गरिबी हटाउन प्रत्येक विपन्न व्यक्तिले दैनिक बचत गर्ने परिपाटी रहिरहेमा गरिबिको समस्यामा पर्ने अवस्था रहन्न । यो मुलमन्त्रका साथ सहकारी नेपालका सबै क्षेत्रमा खोलिएका हुन् । सहकारीका पनि मापदण्ड, नीति नियमहरू छन् ।

दैनिक बचत सङ्कलन भएको रकमबाट व्यवसाय गर्न सामूहिक जमानीमा ऋण उपलब्ध गराउनु पर्दछ । ऋण दिनलाई सुरक्षित अवयवहरू अपनाइएको हुन्छ । त्यसरी सहरीबाट ऋण चलाएबापत सदस्यले व्याज तथा सावा समयमा सहकारीलाई जम्मा गर्दै जानु पर्ने हुन्छ । बचत तथा ऋण सहकारी संस्थाको मूल मर्म यत्ति नै हो । एकातिर समूहबाट दैनिक बचत सङ्कलन गरिन्छ । सङ्कलित रकम दैनिक ऋणमा लगानी गरिन्छ । ऋणबाट व्याज आय हुने गर्दछ । त्यसैगरी सहकारी टिकेको हुनुपर्दछ ।

सहकारीमा संलग्न व्यवस्थापन पक्ष, सुपरिवेक्षण पक्षहरूले सदैव दैनिक सङ्कलन भएको रकमको सुरक्षा व्यवस्थापन गर्नुपर्ने कर्तव्य हो । त्यसरी सङ्कलन भएको रकम ऋणमा लगानी गर्दा व्याज तथा साँवा सुरक्षित गर्नुपर्ने कर्तव्य पनि सहकारीमा संलग्न व्यवस्थापन पक्षको नै हुन्छ ।

सहकारी सुरुवातमा सञ्चालन गर्दा पाँच वर्ष सम्म व्यवस्थापन खर्चहरू व्यवस्थित हुन सक्तैनन् । त्यो प्राकृतिक नियम हो । ऋणबाट व्याज पर्याप्त हुन थालेपछि मात्र बिस्तारै सहकारी क्षेत्रमा अमूर्त योगदान पुर्याउनेहरुलाई व्यवस्थापन खर्च उपलब्ध गराउँदै जानु पर्दछ । सहकारीमा कार्य गर्ने व्यवस्थापकले दश वर्ष सम्म तलब सुविधामा भुलिनु हुन्न । व्यवस्थापक महत्त्वपूर्ण पद त हो सहकारीमा तर उसले विना मूल्य कार्य वर्षौ गरिरहनु पर्दछ ।

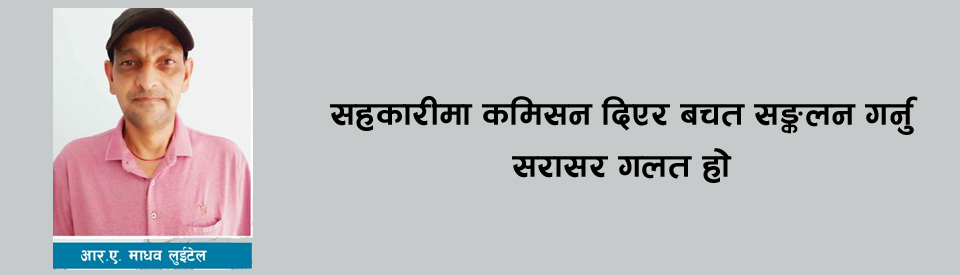

सहकारी सुरुवातमा सञ्चालन गर्दा पाँच वर्ष सम्म व्यवस्थापन खर्चहरू व्यवस्थित हुन सक्तैनन् । त्यो प्राकृतिक नियम हो । ऋणबाट व्याज पर्याप्त हुन थालेपछि मात्र बिस्तारै सहकारी क्षेत्रमा अमूर्त योगदान पुर्याउनेहरुलाई व्यवस्थापन खर्च उपलब्ध गराउँदै जानु पर्दछ । सहकारीमा कार्य गर्ने व्यवस्थापकले दश वर्ष सम्म तलब सुविधामा भुलिनु हुन्न । व्यवस्थापक महत्त्वपूर्ण पद त हो सहकारीमा तर उसले विना मूल्य कार्य वर्षौ गरिरहनु पर्दछ । अव सोच्नुहोस् जुन सहकारीमा व्यवस्थापकले तलब सुविधा लिएको पाउनुहुन्छ भने तपाइको बचत डुब्न सक्ने सम्भावना बडेर गएको हुन्छ । समुदायलाई सेवा, कल्याण तथा सद्भाव नगरी सहकारी टिकाउन गाह्रो हुन्छ । सहरका सहकारीमा कमिसन दिएर बचत सङ्कलन गर्ने गरिएका हुन्छन् । त्यो सरासर गलत हो । त्यस्तो गरिनु हँदैहुन्न । सहकारीका सङ्कलकहरू सचेत हुन जरुरी छ । दुई प्रतिशत वा तिन प्रतिशत कमिसनको लोभमा बजार क्षेत्रका व्यापारीहरूको बचत सङ्कलन गरिनु ठिक होइन । त्यो त अल्पज्ञानी म्यानेजर बुद्धिको परिणाम हो । बुझ्नुहोस् तपाइ संकलक महान् कार्य गरिरहेको हुनुहुन्छ तर तपाइको सङ्कलन रकमको ठाडै दुरुपयोग भइहाल्छ । त्यसमा चरालाई चारोको प्रलोभन कमिसनको प्रलोभनमा नपर्नुहुन अनुरोध छ । सहकारीहरूले ठगी गर्नु हुदैहुदैन ।

कसो गर्दा ठगी हुन सत्तैन त्यता सोच्नु जरुरी छ । यस सम्बन्धमा ठण्डा दिमाग लगाएर सोच्नु आवश्यक हुन्छ । सामान्य पैसाको सिद्धान्त बुझ्नु जरुरी हुन्छ । हामी के भन्न सक्दछौ भने रुखको दुई चरा भन्दा हातको एक चरा उत्तम हो । यो अर्थशास्त्रको नाफा हुनै पर्दछ भन्ने प्रमुख सिद्धान्त हो । अर्को पैसा सिद्धान्त समेत पनि अनुसरण हामीले गर्नु पर्दछ त्यो हो पैसाले हाम्रो लागि काम गरेको हुनु पर्दछ नकि हामी पैसाको पछि पर्नुपर्दछ । अर्धवार्षिक बचत, वार्षिक बचतको समय सीमामा सहकारीले बचत अवधि सकिएको समयमा नै पैसा फिर्ता गरिरहेका हुँदैनन् भने त्यो सरासर ठगी हो । पैसा सिद्धान्तले हाम्रो पैसा हाम्रो हातमा हुनै पर्दछ । जनसमुदायका सहकारीमा बचत भएको पैसा समयमा फिर्ता गरिनु पर्दछ । सहकारी खोलिएको व्यापक विपन्नता हटाउन हो । जनसमुदायमा केही पैसा छ भन्ने विश्वास हो । त्यत्ति हो सहकारी खोल्नुको उद्देश्य । सहकारीहरूले दायाँ बायाँ गरेर बचतको समय पुगेका बचतकर्ताहरूको पैसा फिर्ता नगर्नु भनेको सरासर ठगी हो ।

जसरी चेक बाउन्सको केसमा स्वयम ग्राहकहरू नै मारमा परेका छन् नि त्यसरी नै सम्पूर्ण सहकारीहरूलाई बचत अवधि पुगेका बचतकर्ताहरूको बचत रकम बचतकर्ताको हातमा हुनु अत्यन्त जरुरी हुन्छ । सहकारीमा त्यो समय र बचतकर्ताको बचत बचतकर्ताकै हातमा पार्नु सहकारीको धर्म र मर्म हो । यत्ति शिक्षा जनसमुदायमा हुनु जरुरी छ। त्यत्ति हुन सकेमा सहकारीहरूबाट ठगी हुने अवस्था नआउनुपर्ने हो भन्ने मान्यता लेखकको हो ।

बचत बचत भनेर मरिहत्ते गर्नुपर्ने एकातिरको आवश्यकता पनि छ । विश्वव्यापी रूपमा बढ्दो मंहगीं नियन्त्रण पनि हाम्रो आवश्यकता हो ।

हाम्रो बचत पैसा हाम्रै हातमा हुन जरुरी छ । सम्पत्तिको सिद्धान्तले के भन्दछ भने आफ्नो सबै कमाइ एक क्षेत्रमा मात्र नलगाउनु है । त्यसो भएमा आर्थिक धोका हुन सक्ने अवस्था हुनेछैन । त्यस हिसाबमा बजार क्षेत्रका व्यापारीहरूलाई के सल्लाह दिन सकिन्छ भने हजुरहरूको पसिनाको कमाई त्यत्तिकै सहकारीमा सबै सबै लगाउने भने नगर्नु होला बचत भइरहेको छ भनेर मक्ख पर्ने नगर्नु होला । आफ्ना पसिनाको कमाइको सुरक्षाको उपाय केवल तपाइलाई नै थाहा हुनेछ । अन्यलाई थाहा हुन्छ र ?

समयमा बचत प्राप्त हुनुपर्ने सहकारीको रकम नपाइएको अवस्था हुँदा सजग हुन हार्दिक अनुरोध गर्दछु । सहकारीहरूलाई राष्ट्र बैकबाट अनुगमन गर्नु अनिवार्य छ । त्यति मात्र हैन सहकारीहरूको सेयर रकम नेप्से परिसूचकमा दर्ता गराउन पहल गरिनु पर्दछ । सहकारीको सेयर खरिद विक्री बैकहरूको सेयरहरू खरिद विक्री जस्तै गराउन आवश्यक छ । त्यसो गर्नसकेमा सहकारीहरूले ठग्ने जनसमुदायको पैसा फिर्ता नगर्दा हुने शिक्षा समयमा नै सहकारीहरूमा जानु आवश्यक छ । पछिका दिनमा यति भए वा हुन सकेमा सहकारी प्रति विश्वास गर्न उपर्युक्त होला नत्र त सहकारीमा बचत गर्ने जनसमुदायलाई जोगाउन हम्मे हम्मै पर्न जान्छ ।

जय सहकारी । धन्यवाद